Jun 09, 2026

ANALISI | FONDI DI INVESTIMENTO ALTERNATIVI

La Società di Partenariato italiana e la Limited Partnership lussemburghese: quando la scelta non è più obbligata

La riforma del TUF introduce un veicolo italiano per il private equity e il venture capital. Un'analisi comparativa con la partnership lussemburghese: struttura, fiscalità e scelte operative ancora aperte.

I. IL PARADOSSO STRUTTURALE

Da oltre un decennio assistiamo alla migrazione di una parte consistente dei fondi di private equity e venture capital gestiti da operatori italiani fuori dall'Italia, prevalentemente in Lussemburgo e, in misura minore, nel Regno Unito e in Irlanda. In molti casi la ragione di questa scelta è semplicemente strutturale. Ne deriva uno schema ricorrente, radicatosi ancor più nel periodo post-Covid (dal 2021 in poi): fondi sponsorizzati da team con sede in Italia, rivolti prevalentemente a investitori istituzionali italiani, che investono in PMI italiane, eppure strutturati attraverso una partnership di diritto lussemburghese con sede sociale e un AIFM terzo (autorizzato dalla CSSF) in Lussemburgo. Una scelta razionale, spesso necessaria, ma che, talvolta, richiede di colmare una distanza culturale e giuridica per giustificare la scelta di fronte agli investitori meno sofisticati.

La riforma del TUF non elimina Lussemburgo dall'equazione. Elimina la necessità di usarlo come unica alternativa.

Con il Decreto Legislativo 27 marzo 2026, n. 47 - adottato in attuazione della delega contenuta nella Legge Capitali (l. 5 marzo 2024, n. 21) ed entrato in vigore il 29 aprile 2026 - il legislatore italiano ha introdotto la Società di Partenariato, un nuovo organismo di investimento collettivo del risparmio (OICR) di tipo societario, strutturato come società in accomandita per azioni (S.a.p.a.) e destinato esclusivamente alle operazioni di private equity e venture capital. È un passo che vale la pena analizzare con attenzione, senza entusiasmo acritico o scetticismo pregiudiziale.

II. LA SOCIETÀ DI PARTENARIATO: CARATTERISTICHE ESSENZIALI

La Società di Partenariato è qualificata come OICR chiuso italiano. Il suo tratto distintivo è la scelta della S.a.p.a. come forma giuridica di riferimento: una struttura che l’ordinamento italiano conosce da decenni (benché poco utilizzata nella prassi) e che per la prima volta viene adattata a fini di investimento collettivo regolamentato.

Struttura e governance

L'architettura societaria riproduce la logica GP/LP: i soci accomandatari (general partners) assumono la responsabilità illimitata e gestiscono la società, mentre i soci accomandanti (limited partners) apportano il capitale e rispondono solo nei limiti del conferimento. La governance si articola in assemblea dei soci, consiglio di amministrazione e collegio sindacale, con diritti corporativi riconosciuti agli accomandanti per il presidio dell'investimento.

Il capitale sociale minimo è fissato in 50.000 euro, ferma restando la facoltà della Banca d'Italia di stabilire requisiti patrimoniali aggiuntivi. Non sono ammessi conferimenti in natura: tutti gli apporti devono avvenire in denaro. La società può essere strutturata per comparti, con separazione patrimoniale tra le diverse strategie.

Oggetto sociale esclusivo e perimetro degli investimenti

L'oggetto sociale è tipizzato dalla legge: investimenti in imprese non quotate mediante strumenti di capitale, di debito o altre forme similari. La norma include espressamente gli investimenti successivi all'eventuale quotazione delle partecipate, in coerenza con l'obiettivo di sostenere i progetti imprenditoriali nel lungo periodo, senza che il fondo sia costretto a disinvestire al momento dell'IPO.

Gestione interna ed esterna

La Società di Partenariato può operare in gestione interna (assumendo essa stessa la qualifica di GEFIA) o in gestione esterna, affidando la gestione a una SGR o altro AIFM autorizzato. Nel primo caso, la società è soggetta al regime di autorizzazione ordinario della Banca d'Italia (sentita la Consob) o al regime semplificato degli AIFM sotto-soglia, se le masse gestite sono inferiori a 100 milioni di euro (o 500 milioni in assenza di leva e con lock-up di almeno cinque anni).

Investitori ammessi

La Società di Partenariato è riservata a investitori professionali ai sensi della MiFID II, o a soggetti con adeguate conoscenze ed elevate capacità finanziarie. Non è quindi uno strumento per il retail; il che, in un'ottica di confronto con la SCSp lussemburghese non regolata, è un elemento da tenere in conto.

III. LA SCSP LUSSEMBURGHESE: PERCHÉ È DIVENTATA IL RIFERIMENTO EUROPEO

La Société en Commandite Spéciale (SCSp) è stata introdotta nell'ordinamento lussemburghese nel 2013, in concomitanza all’implementazione dell’AIFMD, come risposta alla crescente domanda di un veicolo che replicasse la flessibilità della limited partnership anglosassone pur rimanendo in un quadro giuridico europeo. Nel giro di un decennio è diventata il veicolo di elezione per il private equity continentale.

La sua architettura è volutamente minimalista: diversamente dalla Société en Commandite Simple (SCS) la SCSp non ha personalità giuridica propria. Essa esiste come accordo contrattuale tra i partner (LPA), cui è lasciata la definizione di quasi tutti gli aspetti organizzativi e commerciali. Non richiede capitale minimo, ammette conferimenti in qualsiasi forma (denaro, beni, servizi), e, in linea teorica, può ospitare qualsiasi tipologia di investitore senza restrizioni soggettive nel caso non regolato.

Sul piano fiscale, il vantaggio è strutturale: la SCSp è un'entità fiscalmente trasparente sia ai fini dell'imposta sul reddito delle società (CIT) che dell'imposta sul patrimonio netto (NWT) lussemburghese. Non preleva alcuna ritenuta alla fonte sui proventi distribuiti ai soci. I soci vengono tassati nel loro Paese di residenza, in proporzione alla quota di partecipazione. Questa neutralità fiscale completa ( insieme all'ampiezza della rete di accordi bilaterali conclusi da Lussemburgo in forma di trattati applicabili a strutture regolate) ha reso la piazza lussemburghese la principale sede di domiciliazione dei fondi alternativi europei.

L'ecosistema lussemburghese è oggi maturo: servizi di deposito, amministrazione, audit, legal e compliance sono organizzati attorno a strutture lussemburghesi standardizzate, e gli investitori istituzionali internazionali hanno dimestichezza con i termini della LPA, con i diritti del GP e con il funzionamento dei veicoli regolati (RAIF, SIF, SICAR). È questo humus operativo, più ancora delle norme formali, a rappresentare il principale vantaggio competitivo di Lussemburgo.

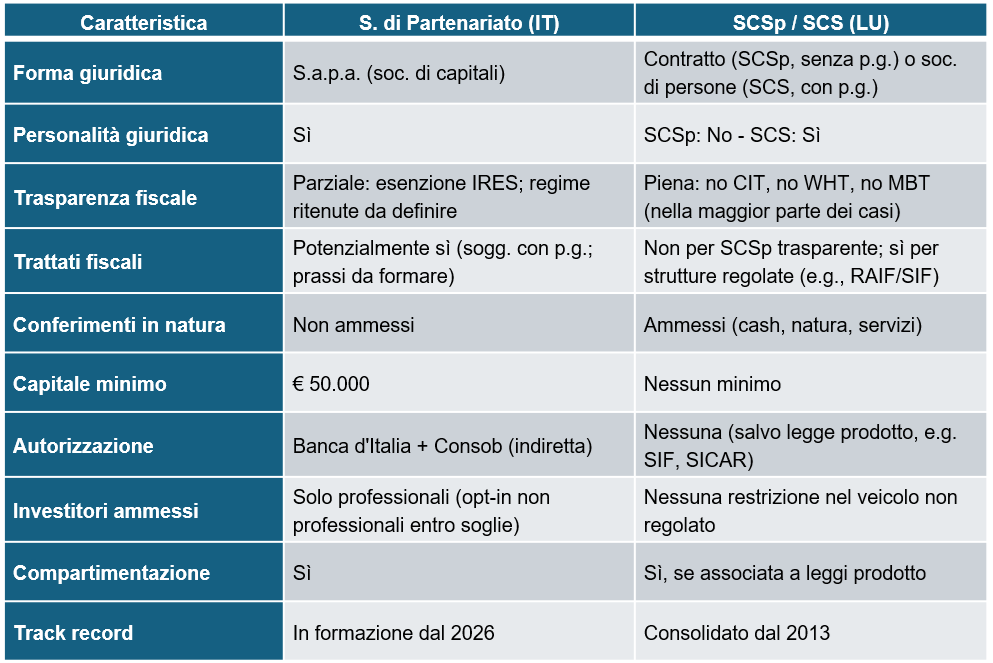

IV. ANALISI COMPARATIVA

La tabella seguente sintetizza i principali elementi di confronto tra i due veicoli.

Alcune osservazioni meritano di essere approfondite.

Personalità giuridica e posizione nei trattati fiscali

La scelta della S.a.p.a. come forma giuridica della Società di Partenariato ha una conseguenza rilevante: a differenza della SCSp, la Società di Partenariato è dotata di personalità giuridica. Questo la rende potenzialmente idonea ad accedere alla rete di convenzioni contro la doppia imposizione stipulate dall'Italia, un vantaggio che la SCSp trasparente, in quanto tale e salvo l’utilizzo di leggi prodotto lussemburghesi, non può rivendicare. Perché questo vantaggio si materializzi in concreto, sarà tuttavia necessario che l'Agenzia delle Entrate si esprima sulla qualificazione della Società di Partenariato ai fini convenzionali, e che le autorità fiscali degli Stati della fonte riconoscano tale qualificazione. Si tratta di un tema ancora aperto, che la prassi applicativa dovrà chiarire.

Il nodo fiscale delle ritenute in uscita

Sul fronte italiano, il principale elemento di incertezza riguarda il regime delle ritenute applicabili ai proventi distribuiti ai soci. L'esenzione IRES per gli OICR italiani (art. 73, comma 5-quinquies, TUIR) dovrebbe applicarsi alla Società di Partenariato autorizzata, ma il trattamento per le strutture in regime di semplice registrazione (gestori sotto-soglia) non è ancora chiarito. Parimenti, rimane incerto se il regime di esenzione dalle ritenute alla fonte previsto per gli OICR italiani dall'art. 26-quinquies del DPR n. 600/1973 si estenderà alla Società di Partenariato. Si tratta di un’equiparazione attesa dagli operatori, ma ancora da confermare in sede di normativa secondaria e prassi interpretativa.

Flessibilità operativa e conferimenti

La SCSp mantiene un vantaggio significativo sul piano della flessibilità operativa. L'assenza di capitale minimo e la possibilità di conferimenti in natura (inclusa la possibilità di apportare partecipazioni già detenute) rendono la SCSp particolarmente adatta a operazioni di fund formation complesse, dove la struttura patrimoniale di partenza è eterogenea o sussistono esigenze di continuità operativa mediante comparti distinti (si pensi ai continuation fund). La Società di Partenariato, con il divieto di conferimenti in natura, presuppone un punto di partenza più standardizzato.

Il peso dell'ecosistema

Il confronto normativo non esaurisce l'analisi. Lussemburgo ha costruito nel tempo un vantaggio competitivo che non è solo giuridico: è operativo, relazionale e di mercato. La CSSF è percepita dagli investitori internazionali come un'autorità di vigilanza efficiente e prevedibile. I service provider lussemburghesi (banche depositarie, fund administrator, revisori) operano su volumi tali da offrire economie di scala difficilmente replicabili nell'immediato. E gli LPA lussemburghesi sono documenti che i grandi LP istituzionali internazionali conoscono nei loro termini standard, riducendo i costi di negoziazione.

Per un fondo che si rivolge a investitori istituzionali internazionali, questo elemento non è trascurabile. Per un fondo costruito principalmente su investitori italiani o su mandati domestici, il peso dell'ecosistema lussemburghese è meno determinante.

V. QUANDO SCEGLIERE COSA: UNA MAPPA OPERATIVA

La Società di Partenariato non sostituisce la SCSp: le affianca, e per farlo in modo efficace richiede che ciascun caso sia valutato nel suo specifico contesto. Alcune linee guida operative.

La Società di Partenariato appare oggi la scelta più naturale quando:

- il fondo è costruito su una base di investitori italiani (fondi pensione, fondazioni bancarie, family office domestici) che valorizzano la familiarità con il quadro giuridico e la vigilanza italiana;

- il target di investimento è esclusivamente o prevalentemente domestico, e l'esposizione transfrontaliera è limitata;

- gli investitori attribuiscono valore al regime di vigilanza prudenziale della Banca d'Italia come elemento di tutela;

- il GP è intenzionato a beneficiare della potenziale rete convenzionale italiana, una volta che la prassi applicativa avrà chiarito le condizioni di accesso;

- i conferimenti avverranno interamente in denaro, senza necessità di apporti in natura.

La SCSp lussemburghese rimane preferibile quando:

- il fundraising è rivolto a investitori istituzionali internazionali che richiedono strutture e documentazione allineate agli standard europei consolidati;

- la struttura prevede conferimenti in natura o l'aggregazione di asset eterogenei già detenuti;

- il GP intende beneficiare della rete convenzionale lussemburghese attraverso strutture regolate (RAIF, SIF) che preservano la neutralità fiscale;

- si opera in un ecosistema di service provider già orientato a Lussemburgo, con contratti quadro e relazioni operative consolidate;

- le incertezze sulla normativa secondaria italiana (ancora in fase di completamento) rappresentano un rischio che il fondo non intende assumere nella sua fase di avvio.

VI. CONCLUSIONI: LA FINE DELLA SCELTA OBBLIGATA

La Società di Partenariato è, nella sua essenza, una risposta a un'assenza. Per anni, la mancanza di un veicolo italiano funzionalmente equivalente alla limited partnership ha reso Lussemburgo la destinazione quasi inevitabile per la strutturazione di FIA alternativi, particolarmente nei settori del private equity e venture capital con operatori italiani. Non sempre per ragioni fiscali o strategiche: spesso semplicemente perché non c'era alternativa.

Quella mancanza è ora colmata, almeno sul piano formale. La Società di Partenariato offre una struttura riconoscibile, un regime di vigilanza domestico, e la possibilità di costruire nei prossimi anni un track record italiano di strutturazioni. La sua efficacia concreta dipenderà - da un lato - dalla qualità della normativa secondaria che la Banca d'Italia adotterà e dalla flessibilità operativa che ne deriverà e - dall’altro - dalla rapidità con cui l'Agenzia delle Entrate si esprimerà sulle questioni fiscali aperte, e dalla capacità degli operatori di utilizzare il nuovo strumento con la stessa disciplina tecnica che il mercato lussemburghese ha imposto.

Eppure, guardando al quadro con la distanza di chi osserva entrambi gli ordinamenti dall'esterno, è difficile non rilevare come la SCSp lussemburghese non risponda a un'assenza, ma a una domanda. Nel corso di un decennio, Lussemburgo non si è limitato a offrire un veicolo: ha costruito un ecosistema. La prevedibilità della CSSF, la profondità del mercato dei service provider, la familiarità degli investitori istituzionali internazionali con la LPA, la neutralità fiscale strutturale, la flessibilità sui conferimenti, l'assenza di un capitale minimo. Ciascuno di questi elementi sarebbe, preso singolarmente, un vantaggio relativo. Insieme, costituiscono qualcosa di più difficile da replicare: un linguaggio comune tra GP, LP e advisor che si è sedimentato nel tempo e che il mercato ormai dà per acquisito.

La Società di Partenariato potrà ridurre la distanza su alcuni di questi fronti. Su altri (e.g., il track record, la profondità dell'ecosistema, la certezza del quadro interpretativo) il recupero richiederà anni, non mesi.

Per un professionista che opera al crocevia tra i due ordinamenti, questo non è un motivo di soddisfazione, ma di attenzione. La scelta tra Italia e Lussemburgo cessa di essere un riflesso condizionato e diventa un'analisi, ma, almeno per ora, un'analisi che parte da posizioni di partenza molto asimmetriche.

In questo senso, la riforma del TUF non segna la fine del primato lussemburghese, ma della sua inevitabilità. È già un risultato di rilievo; sarebbe imprudente chiedere di più a un veicolo che non ha ancora completato il suo primo anno di vita.

Condividi su